stockreport-Blog

Kursziel von 10.000 USD für Gold realistisch oder Hirngespinst?

Autor: Daniel Schaad - stockreport.de

Datum: 20.07.2012

Kategorie: Gold & Co

Datum: 20.07.2012

Kategorie: Gold & Co

Teilen...

Am 11. Juli veröffentlichte die Erste Bank (Österreich) ihren Goldreport 2012 mit dem Titel: "In GOLD we TRUST"

In dieser 122 Seiten umfassenden Studie befasst man sich mit möglichen Kurszielen für das Edelmetall Gold und untersucht dabei verschiedene Varianten der Bewertung. Sei es ein Vergleich mit dem Preis für eine Maß Bier auf der Wiesn oder ein Vergleich mit der Geldmenge, ein historischer Vergleich früherer Gold- oder Aktienrallyes, inflationsbereinigte Charts, technische Analysen oder Möglichkeiten einer Entschuldung der Staaten.

Nachfolgend von mir ausgewählte Textpassagen inklusive Charts entnommen aus dem "In GOLD we TRUST (2012) der Erste Bank (Österreich).

Das komplette 122 Seiten starke Dokument können Sie übrigens hier GRATIS abrufen: www.stockreport.de/pdf/InGOLDweTRUST_Juli2012.pdf

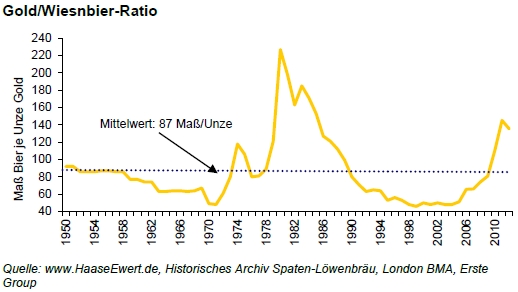

GUTE AUSSICHTIEN FÜR BIERTRINKENDE GOLD BUGS

Besonders in Bayern dürfte man derzeit die hohe Kaufkraft von Gold schätzen. Kostete eine Maß Bier am Münchner Oktoberfest im Jahre 1950 noch umgerechnet EUR 0,82, so wird der Preis 2012 vermutlich bei EUR 9,50 liegen. Die jährliche Bierpreis-Teuerung seit 1950 beläuft sich im Schnitt auf 4,1% p.a.

Setzt man den Bierpreis in Relation zum Goldpreis, so erhält man 2012 auf der Münchner Wiesn vermutlich 136 Maß Bier je Unze Gold. Historisch gesehen liegt der Mittelwert bei 87 Maß, die Bierkaufkraft des Goldes ist derzeit somit vergleichsweise hoch. Der Höchststand lag jedoch im Jahre 1980 bei 227 Maß je Unze Gold. Wir halten es für gut möglich, dass diese Werte wieder erreicht werden. Goldbesitzende Bierfreunde sollten somit auf der Wiesn weiterhin glänzende Aussichten vorfinden.

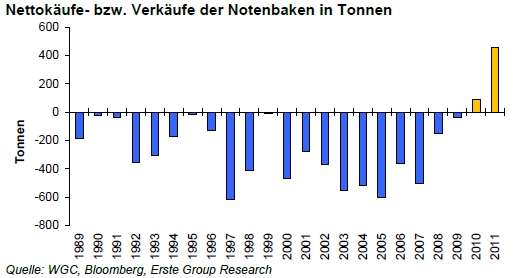

REINAISSANCE DER ZENTRALBANKKÄUFE

Im Vorjahr kauften Notenbanken so viel Gold wie zuletzt im Jahre 1964. Dies stellt unserer Meinung nach einen klaren Paradigmenwechsel seitens des offiziellen Sektors dar. Insgesamt beliefen sich die Käufe lt. IWF auf 455 Tonnen (vs. 77 Tonnen in 2010).

Mexiko (99t), Russland (65t), die Türkei (65t), Thailand (53t) und Südkorea (40t), zählten zu den größten Käufern. Auch in 2012 scheint das Momentum nicht abzunehmen. So lagen die Käufe im 1. Quartal bei 81 Tonnen. Der Trend dürfte sich auch im Q2 fortsetzen, allein im April und Mai kauften lt. IWF beispielsweise die Philippinen (32t), die Türkei (36t), Russland (15t), Mexiko (3t) oder Kasachstan (4t).

Es stellt sich nun die Frage, ob die Trendumkehr hin zu Nettokäufen nicht auch als Kontraindikator interpretiert werden könnte. Bekanntermaßen sind Notenbanker in der Regel Beamte, die extrem prozyklisch agieren und investieren. Dies hat nachvollziehbare Gründe: nachdem der Kauf von Assetklassen, deren Performance in den letzten Jahren negativ war, gegenüber der Öffentlichkeit und im Hinblick auf interne Gremien, schwer zu rechtfertigen ist, wird meist Past performance gekauft.

Wir glauben jedoch, dass die Notenbankkäufe lediglich eine neue Phase des Bullenmarktes signalisieren. Nachdem die Zukäufe in erster Linie aus den Schwellenländern stammen, sehen wir dies lediglich als logischen Aufholprozess. Ein Gros der Notenbanken der Schwellenländer ist in Vergleich zu Industrienationen weiterhin klar in Gold untergewichtet und versucht die enormen Dollar-Bestände zu hedgen. Den geringen Anteil an den Gesamtreserven der Schwellenländer in Relation zu den Industrienationen erkennt man auf nachfolgendem Chart.

MÖGLICHE KURSZIELE FÜR GOLD

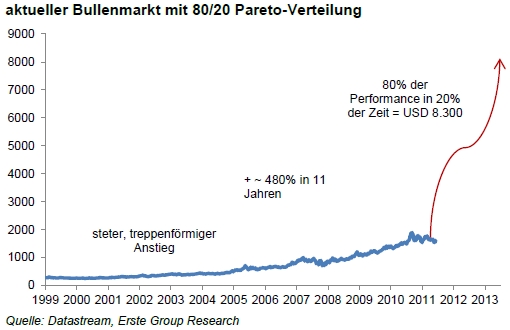

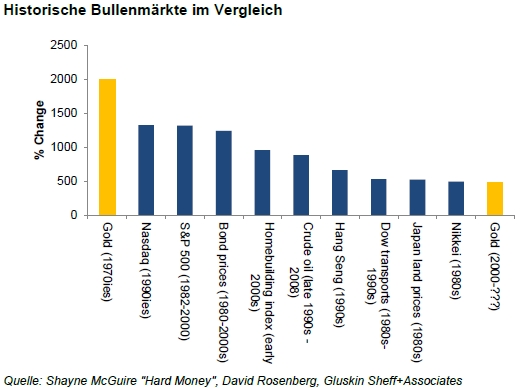

Die Errechnung eines fairen Wertes für Gold ist somit unmöglich. Es ist lediglich möglich, eine relative Über- oder Unterbewertung zu anderen Asset-Klassen und Geldmengenaggregaten mittels Ratio-Analyse zu analysieren. Zudem glauben wir, dass sich Bullenmärkte grundsätzlich stark ähneln, weil menschliches Verhalten und Emotionen in Extremphasen gleich sind. Ein Chart spiegelt immer das kollektive Abstimmungsverhältnis der Marktteilnehmer wider119. Anhand dessen kann das psychologische Muster der verschiedenen Trendphasen verglichen werden. Gier, Angst und Panik bestimmen den Anfang und das Ende von Bullenmärkten.

Die Pareto-Verteilung (80-zu-20 Verteilung) beschreibt das statistische Phänomen der Ungleichverteilung, das in vielen verschiedenen Bereichen (beispielsweise bei der Einkommensverteilung) zu erkennen ist. Es lässt sich interessanterweise auch auf Bullenmärkte übertragen. So finden 80% der Kursperformance oft in den letzten 20% des Trends statt. Die dritte und letzte Phase eines Trends ist stets die Euphoriephase die in einem blow-off, also einem parabolischen Anstieg endet.

Wenn man das Pareto-Prinzip nun auf den aktuellen Goldpreis umlegt, so ergibt sich ein theoretisches Kursziel von USD 8.300. Angenommen die letzte Trendphase würde Anfang August bei einem Stand von USD 1.600 beginnen und der Bullenmarkt hat im August 2001 begonnen, so würde die parabolische Phase für weitere 29 Monate laufen und somit im Frühjahr 2015 enden. Das Kursziel gemäß 80/20 Prinzip liegt dann bei USD 8.300.

QB Asset Management berechnet den sogenannten -Shadow Gold Price-. Diese Berechnungsweise ist keineswegs ein reines Gedankenspiel, sondern vielmehr die Art und Weise wie innerhalb des Bretton Woods Abkommens der Wechselkurs zwischen Papiergeld und Gold berechnet wurde (US Monetary Base dividiert durch US Goldbestände).

Der Shadow Gold Price bezeichnet den theoretischen Goldpreis mit dessen Hilfe man die komplette Basis-Geldmenge decken würde. So würde eine schulden-basierte Währung in eine durch Assets gedeckte Währung transformiert werden.

Aktuell würde der Shadow Gold Price bei über USD 10.000 liegen. Nachdem im Federal Reserve Act von 1914 eine Golddeckung von mindestens 40% vorgeschrieben war, haben wir auch die 40%ige Deckung im Chart dargestellt. Würde diese Marke erreicht werden, müsste der Goldpreis auf USD 4.040 steigen. Von 1945 bis 1971 war lediglich eine 25%ige Deckung notwendig, auch diese Linie haben wir am Chart eingezeichnet. Aktuell läge der Goldpreis bei einer 25%igen Deckung bei 2.525 Dollar.

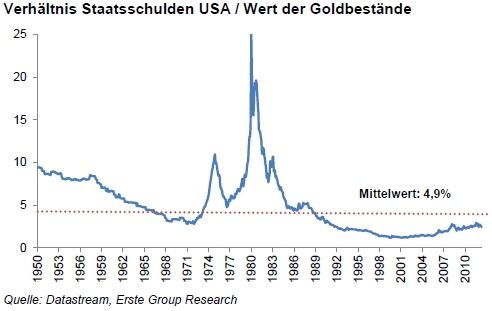

Aktuell sind lediglich 2,4% der US-Staatsschulden mit amerikanischen Goldreserven gedeckt. Dies liegt deutlich unter dem langfristigen Mittelwert von 4,9%. Sollte sich somit der Goldpreis verdoppeln (oder sich die Staatsschuld halbieren, was jedoch wesentlich unwahrscheinlicher ist), so läge die Deckung erst im Rahmen des langfristigen Durchschnitts. Erst bei einem Preis von USD 16.000 wären die Höchststände des Ratios aus dem Jahre 1980 erreicht.

Langjährige Bullenmärkte enden niemals im Bereich von Durchschnitten, sondern markieren in Relation zu anderen Assetklassen am Ende des Trends immer Extremwerte. Insofern wird unser Argument für eine weiterhin günstige Bewertung von Gold bzw. des noch fehlenden Eintritts in die finale Trendbeschleunigungsphase untermauert.

Auch wenn man Verhältnisse zwischen Gold und den Geldmengenaggregaten M0 oder M1 zum Vergleich heranzieht, lässt sich erkennen, dass Gold signifikantes Aufwärtspotenzial aufweist. Würde man den Höchststand des Verhältnisses zwischen Gold und M0 erreichen wollen, so müsste Gold bei stabiler Basisgeldmenge auf USD 12.000 steigen. Würde man das Maximum des Ratios zwischen Gold und M1 erreichen wollen, so würde Gold auf USD 3.800 steigen.

WIESO GOLD (WEITERHIN) KEINE BUBBLE IST

Bei Ansicht der aktuellen Nachfragestatistiken spricht jedenfalls vieles gegen den Mythos einer großen Gold-Bubble. So wurden in Deutschland im Vorjahr gemäß World Gold Council 159 Tonnen Gold gekauft, dies entspricht in etwa EUR 6,3 Mrd. bzw. EUR 79 pro deutschem Bundesbürger. Dabei fielen die Ausgaben für Lebensversicherungen in Höhe von EUR 76 Mrd. bzw. EUR 1.000 pro Kopf wesentlich höher aus. Im 4. Quartal belief sich die Nachfrage auf 39,7 Tonnen Gold, was 0,5 Gramm bzw. 20 Euro pro Kopf entspricht. Die quartalsweisen Ausgaben für Knabbergebäck oder Toilettenpapier liegen wohl bei einem Vielfachen.

Global gesehen belief sich die physische Goldnachfrage im Vorjahr auf 4.067 Tonnen bzw. USD 206 Mrd. Zum Vergleich: Die US-Neuverschuldung belief sich allein im Februar 2012 auf USD 231 Mrd.

Auch im Relation zu anderen Bullenmärkten mutet der aktuelle Trend relativ verhalten an.

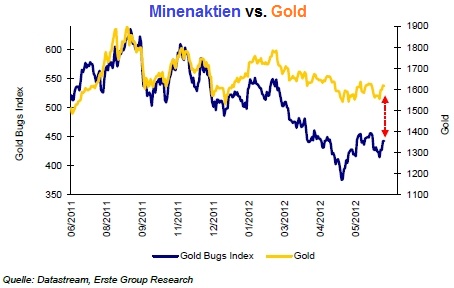

Mining-Aktien zeigten in den letzten Monaten eine klar negative Divergenz zum Goldpreis. Über die letzten 12 Monate hat der HUI (Amex Gold Bugs Index um 31% an Wert verloren, während der Goldpreis unverändert notiert. eine Performance von -18% beim Gold Bugs Index vs. einem Plus von 6% beim Goldpreis150. Einerseits waren dafür die gestiegenen Input-Kosten verantwortlich, andererseits dürfte auch die wachsende Risikoaversion im Zuge eines generellen Risk-Off bei Aktien für die Underperformance der Miner ausschlaggebend gewesen sein.

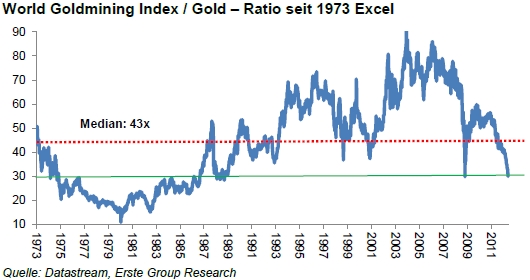

GOLDAKTIEN RELATIV ZU GOLD AUF GÜNSTIGSTEM NIVEAU SEIT 2008 BZW. 1989

Anhand des nachfolgenden Charts erkennt man, wie viele Einheiten des Datastream World Gold Index man für jeweils 1 Gramm Gold erhält. Der Wert liegt derzeit bei 30 und somit klar unter dem langfristigen Median in Höhe von 43. Dies bedeutet, dass Goldaktien in Relation zu Gold derzeit ähnlich günstig sind wie zuletzt im Jahre 2008 und davor zuletzt im Jahre 1989. Es scheint, als wäre im Bereich von 30 ein Support (bzw. Widerstand aus den 80er Jahren). Dies könnte einen attraktiven Einstiegszeitpunkt signalisieren. Die besten Aktien aus diesem Bereich erfahren Sie nur als Abonnent von stockreport.de

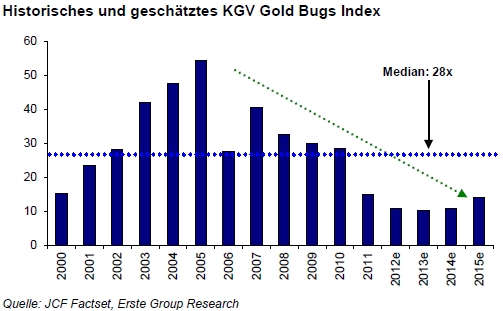

GOLDAKTIEN (WEITERHIN) AUF HISTORISCH NIEDRIGEN BEWERTUNGSNIVEAUS

Die fundamentale Bewertung der Goldaktien ist derzeit historisch günstig. Bei den Aktien aus dem Gold Bugs Index liegt das geschätzte KGV für 2012 derzeit bei 13,9x. Für 2013 soll es auf 12x absinken. Dies ist im Vergleich zur eigenen Historie (Median KGV 2000-2012: 28x)

aber auch in Relation zu zahlreichen anderen Branchen eine extrem günstige Bewertung. Zudem bestätigt es die Tatsache, dass der Markt derzeit alles andere als euphorische Erwartungen einpreist.

FAZIT

Es sollte einmal mehr hervorgehoben werden, dass wir Gold als Währung und somit als Form des Sparens sehen, während wir Goldaktien als Investment sehen.

Wir denken, dass der Goldsektor derzeit auf einem extrem soliden Fundament steht. Obwohl der Pessimismus ähnlich groß ist, wie noch vor 4 Jahren, ist die fundamentale Verfassung der Goldindustrie wesentlich gesünder als damals. Starke Bilanzen, hohe Free Cash-flows, deutlich gestiegene Margen, niedrige Verschuldungsniveaus und steigende Dividenden sprechen für den Sektor. Es gibt zudem wenige Sektoren, die seitens der Investment-Community stärker untergewichtet werden. Weiteres scheint es, als gäbe es ein Umdenken, weg von Wachstum um jeden Preis in Richtung Shareholder Value. Wir denken, dass solide Mining-Titel in politisch stabilen Regionen, derzeit eine Spekulation mit hoher Hebelwirkung und attraktivem Chance/Risiko-Profil darstellen. Insofern gehen wir davon aus, dass die derzeitigen historisch günstigen Bewertungsniveaus attraktive Einstiegsniveaus darstellen.

Warten Sie nicht wieder bis die ersten 100% mit den Einzelaktien erzielt sind, sondern sichern Sie sich noch vorher Ihr Abo von stockreport.de! Noch sind die Kurse günstig!

HIER ANMELDEN

HIER DIREKT ZUR ANMELDUNG >> www.stockreport.de/neuanmeldung.asp

Die Vergangenheit hat immer wieder bewiesen, dass Aufwärtsbewegungen bei Goldaktien auf Basis schlechter Stimmung entstanden. Der Verlauf war dann meist so dynamisch, dass viele Anleger erst aufwachten, als sich die Rallye bereits im Endstadium befand.

Kaufen, wenn sonst keiner kauft oder genervt aussteigt.

Verkaufen, wenn die breite Masse die Aktien -entdeckt-, denn dann ist meistens der Höchstpunkt erreicht.

Gold und Silberminen sind mittlerweile weniger riskant als Bankaktien oder Staatsanleihen, schreiben Rekordgewinne und haben saubere Bilanzen, notieren aber trotzdem auf historisch günstigen Niveaus.

Die fundamentale Bewertung der Goldaktien ist derzeit historisch günstig. Bei den Aktien aus dem Gold Bugs Index liegt das geschätzte KGV für 2012 derzeit bei 14x. Für 2013 soll es auf 12x absinken. Dies ist im Vergleich zur eigenen Historie (durchschnittl. KGV 2000-2012: 28x) aber auch in Relation zu zahlreichen anderen Branchen eine extrem günstige Bewertung.

Es gibt 4 MÖGLICHKEITEN, wie Sie sich entscheiden können:

1) Sind Sie bereits Premium-Abonnent von stockreport.de und konnten in den letzten beiden Wochen extreme Gewinne eintüten? Dann Herzlichen Glückwunsch, Sie haben alles richtig gemacht.

2) Sie sind noch kein Abonnent, wollen aber von den Extremchancen profitieren die Minenaktien mit sauberen Bilanzen und Top-Management derzeit bieten?

Dann melden Sie sich bitte HIER an:

HIER DIREKT ZUR ANMELDUNG >>

www.stockreport.de/neuanmeldung.asp

GO PREMIUM

3) Sie möchten den stockreport-Service erstmal kennenlernen? Dann fordern Sie sich HIER eine kostenlose Probeausgabe inklusive Einstiegshilfe für neue Leser an.

GRATIS PROBEAUSGABE

KOSTENLOSE PROBEAUSGABE MIT EXKLUSIVEM ANGEBOT FÜR 3 MONATE: (der Versand kann bis zu 24 Stunden dauern)

www.stockreport.de/probeexemplar.asp

4) Sie haben kein Interesse bereits frühzeitig bei den künftigen Highflyern einzusteigen und möchten weiterhin den extremen Kursgewinnen nur hinterherschauen? Sie geben sich mit 0,1% ZINSEN AUF IHREM SPARBUCH zufrieden und lassen Ihr Erspartes von der INFLATION auffressen? Sie möchten weiterhin ein LEMMING sein? Dann brauchen Sie unseren Service gewiss nicht!

Alle anderen die nun noch rechtzeitig bei den Gewinneraktien der nächsten Jahre dabei sein möchten und die Weichen für Vermögenserhalt und -zuwachs stellen möchten, finden oben die Links die Sie direkt zur Anmeldung bzw. zur kostenlosen Probeausgabe führen.

Sie entscheiden selbst ob Sie beim größten Trend der nächsten Jahre mit dabei sein wollen.

Neu-Abonnenten erhalten zusätzlich zwei der wichtigsten letzten Ausgaben + eine Einstiegshilfe für neue Leser, sowie die aktuellen Kaufkandidaten (2 bis 3 Aktien) die derzeit auf optimalem Kauf-Niveau liegen.

IHRE VORTEILE AUF EINEN BLICK

VORTEIL 1: Jetzt 3 Monate gratis lesen - Erhalten Sie stockreport.de für 15 anstelle von 12 Monaten

VORTEIL 2: SMS-Service im Wert von rund 400,- EUR GRATIS dazu

VORTEIL 3: Das Abo verlängert sich NICHT automatisch sondern nur, wenn Sie das auch ausdrücklich wünschen

VORTEIL 4: Bei allen Kursraketen sind Sie in Zukunft von Anfang an dabei

VORTEIL 5: 52 Ausgaben pro Jahr inklusive Updates bei wichtigen News oder Handlungsbedarf

VORTEIL 6: Direkter Kontakt zum Chefredakteur. Alle Fragen werden gewissenhaft beantwortet.

HIER DIREKT ZUR ANMELDUNG >> www.stockreport.de/neuanmeldung.asp

EMAIL EINTRAGEN

Mit besten Grüßen

Daniel Schaad

stockreport.de

WEITERGABE MIT QUELLENANGABE UND TEILEN IN DEN SOZIALEN MEDIEN ERWÜNSCHT

In dieser 122 Seiten umfassenden Studie befasst man sich mit möglichen Kurszielen für das Edelmetall Gold und untersucht dabei verschiedene Varianten der Bewertung. Sei es ein Vergleich mit dem Preis für eine Maß Bier auf der Wiesn oder ein Vergleich mit der Geldmenge, ein historischer Vergleich früherer Gold- oder Aktienrallyes, inflationsbereinigte Charts, technische Analysen oder Möglichkeiten einer Entschuldung der Staaten.

Nachfolgend von mir ausgewählte Textpassagen inklusive Charts entnommen aus dem "In GOLD we TRUST (2012) der Erste Bank (Österreich).

Das komplette 122 Seiten starke Dokument können Sie übrigens hier GRATIS abrufen: www.stockreport.de/pdf/InGOLDweTRUST_Juli2012.pdf

GUTE AUSSICHTIEN FÜR BIERTRINKENDE GOLD BUGS

Besonders in Bayern dürfte man derzeit die hohe Kaufkraft von Gold schätzen. Kostete eine Maß Bier am Münchner Oktoberfest im Jahre 1950 noch umgerechnet EUR 0,82, so wird der Preis 2012 vermutlich bei EUR 9,50 liegen. Die jährliche Bierpreis-Teuerung seit 1950 beläuft sich im Schnitt auf 4,1% p.a.

Setzt man den Bierpreis in Relation zum Goldpreis, so erhält man 2012 auf der Münchner Wiesn vermutlich 136 Maß Bier je Unze Gold. Historisch gesehen liegt der Mittelwert bei 87 Maß, die Bierkaufkraft des Goldes ist derzeit somit vergleichsweise hoch. Der Höchststand lag jedoch im Jahre 1980 bei 227 Maß je Unze Gold. Wir halten es für gut möglich, dass diese Werte wieder erreicht werden. Goldbesitzende Bierfreunde sollten somit auf der Wiesn weiterhin glänzende Aussichten vorfinden.

REINAISSANCE DER ZENTRALBANKKÄUFE

Im Vorjahr kauften Notenbanken so viel Gold wie zuletzt im Jahre 1964. Dies stellt unserer Meinung nach einen klaren Paradigmenwechsel seitens des offiziellen Sektors dar. Insgesamt beliefen sich die Käufe lt. IWF auf 455 Tonnen (vs. 77 Tonnen in 2010).

Mexiko (99t), Russland (65t), die Türkei (65t), Thailand (53t) und Südkorea (40t), zählten zu den größten Käufern. Auch in 2012 scheint das Momentum nicht abzunehmen. So lagen die Käufe im 1. Quartal bei 81 Tonnen. Der Trend dürfte sich auch im Q2 fortsetzen, allein im April und Mai kauften lt. IWF beispielsweise die Philippinen (32t), die Türkei (36t), Russland (15t), Mexiko (3t) oder Kasachstan (4t).

Es stellt sich nun die Frage, ob die Trendumkehr hin zu Nettokäufen nicht auch als Kontraindikator interpretiert werden könnte. Bekanntermaßen sind Notenbanker in der Regel Beamte, die extrem prozyklisch agieren und investieren. Dies hat nachvollziehbare Gründe: nachdem der Kauf von Assetklassen, deren Performance in den letzten Jahren negativ war, gegenüber der Öffentlichkeit und im Hinblick auf interne Gremien, schwer zu rechtfertigen ist, wird meist Past performance gekauft.

Wir glauben jedoch, dass die Notenbankkäufe lediglich eine neue Phase des Bullenmarktes signalisieren. Nachdem die Zukäufe in erster Linie aus den Schwellenländern stammen, sehen wir dies lediglich als logischen Aufholprozess. Ein Gros der Notenbanken der Schwellenländer ist in Vergleich zu Industrienationen weiterhin klar in Gold untergewichtet und versucht die enormen Dollar-Bestände zu hedgen. Den geringen Anteil an den Gesamtreserven der Schwellenländer in Relation zu den Industrienationen erkennt man auf nachfolgendem Chart.

MÖGLICHE KURSZIELE FÜR GOLD

Die Errechnung eines fairen Wertes für Gold ist somit unmöglich. Es ist lediglich möglich, eine relative Über- oder Unterbewertung zu anderen Asset-Klassen und Geldmengenaggregaten mittels Ratio-Analyse zu analysieren. Zudem glauben wir, dass sich Bullenmärkte grundsätzlich stark ähneln, weil menschliches Verhalten und Emotionen in Extremphasen gleich sind. Ein Chart spiegelt immer das kollektive Abstimmungsverhältnis der Marktteilnehmer wider119. Anhand dessen kann das psychologische Muster der verschiedenen Trendphasen verglichen werden. Gier, Angst und Panik bestimmen den Anfang und das Ende von Bullenmärkten.

Die Pareto-Verteilung (80-zu-20 Verteilung) beschreibt das statistische Phänomen der Ungleichverteilung, das in vielen verschiedenen Bereichen (beispielsweise bei der Einkommensverteilung) zu erkennen ist. Es lässt sich interessanterweise auch auf Bullenmärkte übertragen. So finden 80% der Kursperformance oft in den letzten 20% des Trends statt. Die dritte und letzte Phase eines Trends ist stets die Euphoriephase die in einem blow-off, also einem parabolischen Anstieg endet.

Wenn man das Pareto-Prinzip nun auf den aktuellen Goldpreis umlegt, so ergibt sich ein theoretisches Kursziel von USD 8.300. Angenommen die letzte Trendphase würde Anfang August bei einem Stand von USD 1.600 beginnen und der Bullenmarkt hat im August 2001 begonnen, so würde die parabolische Phase für weitere 29 Monate laufen und somit im Frühjahr 2015 enden. Das Kursziel gemäß 80/20 Prinzip liegt dann bei USD 8.300.

QB Asset Management berechnet den sogenannten -Shadow Gold Price-. Diese Berechnungsweise ist keineswegs ein reines Gedankenspiel, sondern vielmehr die Art und Weise wie innerhalb des Bretton Woods Abkommens der Wechselkurs zwischen Papiergeld und Gold berechnet wurde (US Monetary Base dividiert durch US Goldbestände).

Der Shadow Gold Price bezeichnet den theoretischen Goldpreis mit dessen Hilfe man die komplette Basis-Geldmenge decken würde. So würde eine schulden-basierte Währung in eine durch Assets gedeckte Währung transformiert werden.

Aktuell würde der Shadow Gold Price bei über USD 10.000 liegen. Nachdem im Federal Reserve Act von 1914 eine Golddeckung von mindestens 40% vorgeschrieben war, haben wir auch die 40%ige Deckung im Chart dargestellt. Würde diese Marke erreicht werden, müsste der Goldpreis auf USD 4.040 steigen. Von 1945 bis 1971 war lediglich eine 25%ige Deckung notwendig, auch diese Linie haben wir am Chart eingezeichnet. Aktuell läge der Goldpreis bei einer 25%igen Deckung bei 2.525 Dollar.

Aktuell sind lediglich 2,4% der US-Staatsschulden mit amerikanischen Goldreserven gedeckt. Dies liegt deutlich unter dem langfristigen Mittelwert von 4,9%. Sollte sich somit der Goldpreis verdoppeln (oder sich die Staatsschuld halbieren, was jedoch wesentlich unwahrscheinlicher ist), so läge die Deckung erst im Rahmen des langfristigen Durchschnitts. Erst bei einem Preis von USD 16.000 wären die Höchststände des Ratios aus dem Jahre 1980 erreicht.

Langjährige Bullenmärkte enden niemals im Bereich von Durchschnitten, sondern markieren in Relation zu anderen Assetklassen am Ende des Trends immer Extremwerte. Insofern wird unser Argument für eine weiterhin günstige Bewertung von Gold bzw. des noch fehlenden Eintritts in die finale Trendbeschleunigungsphase untermauert.

Auch wenn man Verhältnisse zwischen Gold und den Geldmengenaggregaten M0 oder M1 zum Vergleich heranzieht, lässt sich erkennen, dass Gold signifikantes Aufwärtspotenzial aufweist. Würde man den Höchststand des Verhältnisses zwischen Gold und M0 erreichen wollen, so müsste Gold bei stabiler Basisgeldmenge auf USD 12.000 steigen. Würde man das Maximum des Ratios zwischen Gold und M1 erreichen wollen, so würde Gold auf USD 3.800 steigen.

WIESO GOLD (WEITERHIN) KEINE BUBBLE IST

Bei Ansicht der aktuellen Nachfragestatistiken spricht jedenfalls vieles gegen den Mythos einer großen Gold-Bubble. So wurden in Deutschland im Vorjahr gemäß World Gold Council 159 Tonnen Gold gekauft, dies entspricht in etwa EUR 6,3 Mrd. bzw. EUR 79 pro deutschem Bundesbürger. Dabei fielen die Ausgaben für Lebensversicherungen in Höhe von EUR 76 Mrd. bzw. EUR 1.000 pro Kopf wesentlich höher aus. Im 4. Quartal belief sich die Nachfrage auf 39,7 Tonnen Gold, was 0,5 Gramm bzw. 20 Euro pro Kopf entspricht. Die quartalsweisen Ausgaben für Knabbergebäck oder Toilettenpapier liegen wohl bei einem Vielfachen.

Global gesehen belief sich die physische Goldnachfrage im Vorjahr auf 4.067 Tonnen bzw. USD 206 Mrd. Zum Vergleich: Die US-Neuverschuldung belief sich allein im Februar 2012 auf USD 231 Mrd.

Auch im Relation zu anderen Bullenmärkten mutet der aktuelle Trend relativ verhalten an.

Mining-Aktien zeigten in den letzten Monaten eine klar negative Divergenz zum Goldpreis. Über die letzten 12 Monate hat der HUI (Amex Gold Bugs Index um 31% an Wert verloren, während der Goldpreis unverändert notiert. eine Performance von -18% beim Gold Bugs Index vs. einem Plus von 6% beim Goldpreis150. Einerseits waren dafür die gestiegenen Input-Kosten verantwortlich, andererseits dürfte auch die wachsende Risikoaversion im Zuge eines generellen Risk-Off bei Aktien für die Underperformance der Miner ausschlaggebend gewesen sein.

GOLDAKTIEN RELATIV ZU GOLD AUF GÜNSTIGSTEM NIVEAU SEIT 2008 BZW. 1989

Anhand des nachfolgenden Charts erkennt man, wie viele Einheiten des Datastream World Gold Index man für jeweils 1 Gramm Gold erhält. Der Wert liegt derzeit bei 30 und somit klar unter dem langfristigen Median in Höhe von 43. Dies bedeutet, dass Goldaktien in Relation zu Gold derzeit ähnlich günstig sind wie zuletzt im Jahre 2008 und davor zuletzt im Jahre 1989. Es scheint, als wäre im Bereich von 30 ein Support (bzw. Widerstand aus den 80er Jahren). Dies könnte einen attraktiven Einstiegszeitpunkt signalisieren. Die besten Aktien aus diesem Bereich erfahren Sie nur als Abonnent von stockreport.de

GOLDAKTIEN (WEITERHIN) AUF HISTORISCH NIEDRIGEN BEWERTUNGSNIVEAUS

Die fundamentale Bewertung der Goldaktien ist derzeit historisch günstig. Bei den Aktien aus dem Gold Bugs Index liegt das geschätzte KGV für 2012 derzeit bei 13,9x. Für 2013 soll es auf 12x absinken. Dies ist im Vergleich zur eigenen Historie (Median KGV 2000-2012: 28x)

aber auch in Relation zu zahlreichen anderen Branchen eine extrem günstige Bewertung. Zudem bestätigt es die Tatsache, dass der Markt derzeit alles andere als euphorische Erwartungen einpreist.

FAZIT

Es sollte einmal mehr hervorgehoben werden, dass wir Gold als Währung und somit als Form des Sparens sehen, während wir Goldaktien als Investment sehen.

Wir denken, dass der Goldsektor derzeit auf einem extrem soliden Fundament steht. Obwohl der Pessimismus ähnlich groß ist, wie noch vor 4 Jahren, ist die fundamentale Verfassung der Goldindustrie wesentlich gesünder als damals. Starke Bilanzen, hohe Free Cash-flows, deutlich gestiegene Margen, niedrige Verschuldungsniveaus und steigende Dividenden sprechen für den Sektor. Es gibt zudem wenige Sektoren, die seitens der Investment-Community stärker untergewichtet werden. Weiteres scheint es, als gäbe es ein Umdenken, weg von Wachstum um jeden Preis in Richtung Shareholder Value. Wir denken, dass solide Mining-Titel in politisch stabilen Regionen, derzeit eine Spekulation mit hoher Hebelwirkung und attraktivem Chance/Risiko-Profil darstellen. Insofern gehen wir davon aus, dass die derzeitigen historisch günstigen Bewertungsniveaus attraktive Einstiegsniveaus darstellen.

Warten Sie nicht wieder bis die ersten 100% mit den Einzelaktien erzielt sind, sondern sichern Sie sich noch vorher Ihr Abo von stockreport.de! Noch sind die Kurse günstig!

HIER ANMELDEN

HIER DIREKT ZUR ANMELDUNG >> www.stockreport.de/neuanmeldung.asp

Die Vergangenheit hat immer wieder bewiesen, dass Aufwärtsbewegungen bei Goldaktien auf Basis schlechter Stimmung entstanden. Der Verlauf war dann meist so dynamisch, dass viele Anleger erst aufwachten, als sich die Rallye bereits im Endstadium befand.

Kaufen, wenn sonst keiner kauft oder genervt aussteigt.

Verkaufen, wenn die breite Masse die Aktien -entdeckt-, denn dann ist meistens der Höchstpunkt erreicht.

Gold und Silberminen sind mittlerweile weniger riskant als Bankaktien oder Staatsanleihen, schreiben Rekordgewinne und haben saubere Bilanzen, notieren aber trotzdem auf historisch günstigen Niveaus.

Die fundamentale Bewertung der Goldaktien ist derzeit historisch günstig. Bei den Aktien aus dem Gold Bugs Index liegt das geschätzte KGV für 2012 derzeit bei 14x. Für 2013 soll es auf 12x absinken. Dies ist im Vergleich zur eigenen Historie (durchschnittl. KGV 2000-2012: 28x) aber auch in Relation zu zahlreichen anderen Branchen eine extrem günstige Bewertung.

Es gibt 4 MÖGLICHKEITEN, wie Sie sich entscheiden können:

1) Sind Sie bereits Premium-Abonnent von stockreport.de und konnten in den letzten beiden Wochen extreme Gewinne eintüten? Dann Herzlichen Glückwunsch, Sie haben alles richtig gemacht.

2) Sie sind noch kein Abonnent, wollen aber von den Extremchancen profitieren die Minenaktien mit sauberen Bilanzen und Top-Management derzeit bieten?

Dann melden Sie sich bitte HIER an:

HIER DIREKT ZUR ANMELDUNG >>

www.stockreport.de/neuanmeldung.asp

GO PREMIUM

3) Sie möchten den stockreport-Service erstmal kennenlernen? Dann fordern Sie sich HIER eine kostenlose Probeausgabe inklusive Einstiegshilfe für neue Leser an.

GRATIS PROBEAUSGABE

KOSTENLOSE PROBEAUSGABE MIT EXKLUSIVEM ANGEBOT FÜR 3 MONATE: (der Versand kann bis zu 24 Stunden dauern)

www.stockreport.de/probeexemplar.asp

4) Sie haben kein Interesse bereits frühzeitig bei den künftigen Highflyern einzusteigen und möchten weiterhin den extremen Kursgewinnen nur hinterherschauen? Sie geben sich mit 0,1% ZINSEN AUF IHREM SPARBUCH zufrieden und lassen Ihr Erspartes von der INFLATION auffressen? Sie möchten weiterhin ein LEMMING sein? Dann brauchen Sie unseren Service gewiss nicht!

Alle anderen die nun noch rechtzeitig bei den Gewinneraktien der nächsten Jahre dabei sein möchten und die Weichen für Vermögenserhalt und -zuwachs stellen möchten, finden oben die Links die Sie direkt zur Anmeldung bzw. zur kostenlosen Probeausgabe führen.

Sie entscheiden selbst ob Sie beim größten Trend der nächsten Jahre mit dabei sein wollen.

Neu-Abonnenten erhalten zusätzlich zwei der wichtigsten letzten Ausgaben + eine Einstiegshilfe für neue Leser, sowie die aktuellen Kaufkandidaten (2 bis 3 Aktien) die derzeit auf optimalem Kauf-Niveau liegen.

IHRE VORTEILE AUF EINEN BLICK

VORTEIL 1: Jetzt 3 Monate gratis lesen - Erhalten Sie stockreport.de für 15 anstelle von 12 Monaten

VORTEIL 2: SMS-Service im Wert von rund 400,- EUR GRATIS dazu

VORTEIL 3: Das Abo verlängert sich NICHT automatisch sondern nur, wenn Sie das auch ausdrücklich wünschen

VORTEIL 4: Bei allen Kursraketen sind Sie in Zukunft von Anfang an dabei

VORTEIL 5: 52 Ausgaben pro Jahr inklusive Updates bei wichtigen News oder Handlungsbedarf

VORTEIL 6: Direkter Kontakt zum Chefredakteur. Alle Fragen werden gewissenhaft beantwortet.

HIER DIREKT ZUR ANMELDUNG >> www.stockreport.de/neuanmeldung.asp

EMAIL EINTRAGEN

Mit besten Grüßen

Daniel Schaad

stockreport.de

WEITERGABE MIT QUELLENANGABE UND TEILEN IN DEN SOZIALEN MEDIEN ERWÜNSCHT

Aktuelle Top-Performer

Teranga Gold

+109%

3 Monate

Almaden Minerals

+114%

5 Monate

Arizona Mining (Takeover)

+2.001%

3 Jahre

NetCents

+230%

4 Tage

Ihre Vorteile auf einen Blick

Vorteil 1

Jetzt 3 Monate gratis lesen!

Erhalten Sie stockreport.de für 15 anstelle von 12 Monaten

Vorteil 2

SMS Service im Wert von ca. 400,- GRATIS dazu

Vorteil 3

Das Abo verlängert sich NICHT automatisch - sondern nur wenn Sie das ausdrücklich wünschen!

Vorteil 4

Bei allen Kursraketen sind in Zukunft Sie von Anfang an dabei!

Vorteil 5

52 Ausgaben pro Jahr - Inklusive Updates bei wichtigen News oder Handlungsbedarf!

Jetzt stockreport.de abonnieren!

Probeausgabe

Besuchen Sie uns in den sozialen Medien